La réforme des articles 410 et suivants du Code de commerce a introduit d’importants changements dans la gestion et la régulation des chèques en Tunisie. Les principales dispositions de cette nouvelle réforme entreront en vigueur à compter du 02 Février 2025.

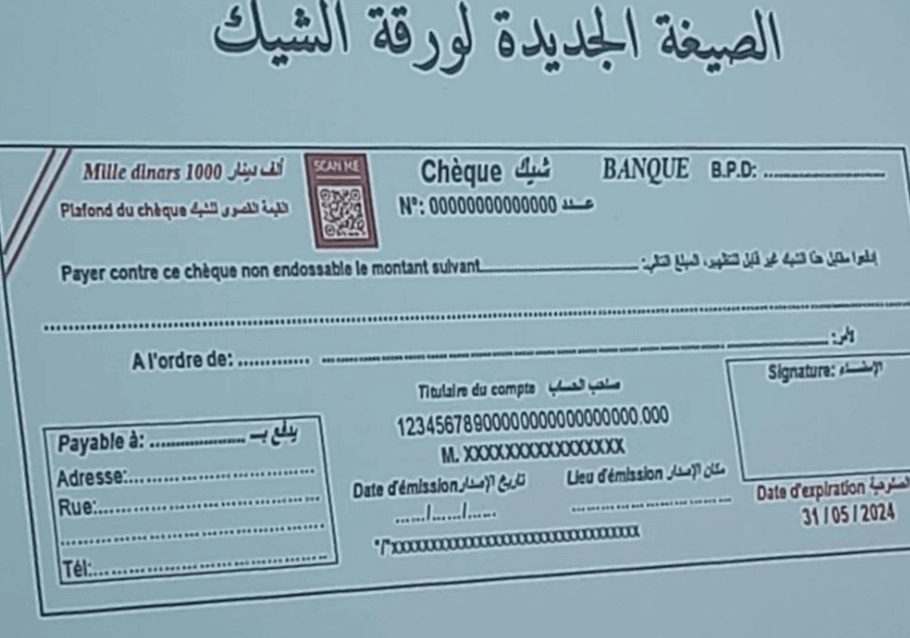

Le premier changement concerne l’établissement, par les banques, d’un plafond global et d’une durée de validité pour chaque carnet de chèques, en fonction de la situation financière du titulaire du compte. Chaque chèque émis sera soumis à un plafond individuel, fixé à un maximum de 30 000 dinars. En outre, la validité de chaque chèque, déterminée par la banque, devra être inscrite directement sur le document et ne pourra être inférieure à six mois.

Les banques sont désormais tenues d’encourager leurs clients à adopter des moyens de paiement alternatifs, tels que les paiements par carte, les chèques électroniques ou les virements bancaires.

Par ailleurs, les banques devront se connecter à une plateforme nationale de gestion des chèques. Cette plateforme permettra aux clients d’accéder gratuitement à des informations détaillées, notamment sur la situation des chèques émis, les montants bloqués et l’état des provisions des chèques reçus.

Les bénéficiaires de chèques seront également informés, via cette plateforme, de la disponibilité des fonds. La banque devra garantir le paiement dès la réception de cette notification.

En cas d’insuffisance des fonds, le tireur disposera d’un délai de sept jours pour régulariser la situation. À défaut, une attestation de non-règlement sera délivrée par la banque, entraînant automatiquement une interdiction d’émettre des chèques.

En outre, les sanctions ont été renforcées pour les cas de non-paiement de chèques supérieurs à 5 000 dinars. Les tireurs de chèques sans provision risqueront une peine de deux ans de prison et une amende équivalente à 20 % de la valeur du chèque.

Quant aux chèques d’un montant inférieur ou égal à 5 000 dinars, ils ne donneront plus lieu à des poursuites pénales.

Il est à noter que ces dispositions entreront en vigueur à partir du 2 février 2025, offrant aux banques et aux entreprises une période de transition pour s’adapter à ces nouvelles règles et mettre en place les systèmes nécessaires à leur application.